L’essentiel à retenir

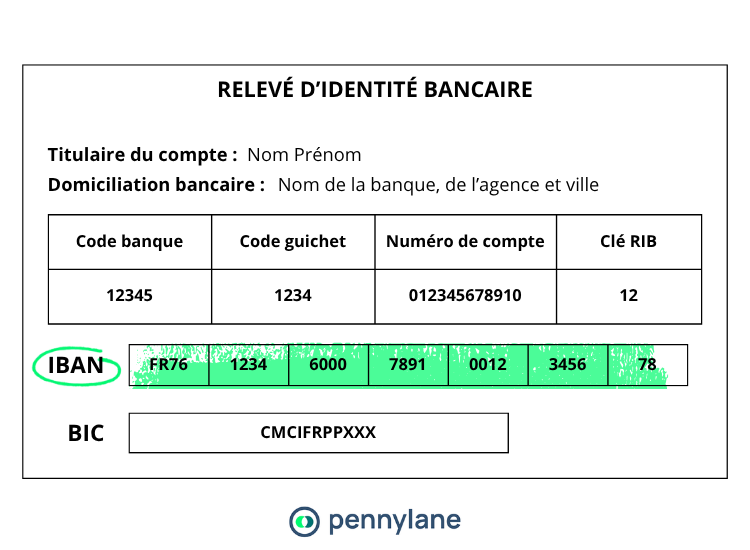

L'IBAN (International Bank Account Number) identifie de manière unique un compte bancaire pour les transactions nationales et internationales.

Il se compose d'un code pays, d'une clé de contrôle et du BBAN, qui inclut le code banque et le numéro de compte.

Le BIC (Bank Identifier Code) accompagne l'IBAN pour identifier l'établissement bancaire lors des virements internationaux.

Partager son IBAN présente des risques mineurs ; sans mandat de prélèvement, il est impossible d'effectuer des débits.

Vérifier l'IBAN avant un virement est crucial pour éviter les erreurs et assurer que l'argent arrive sur le bon compte.