L’essentiel à retenir

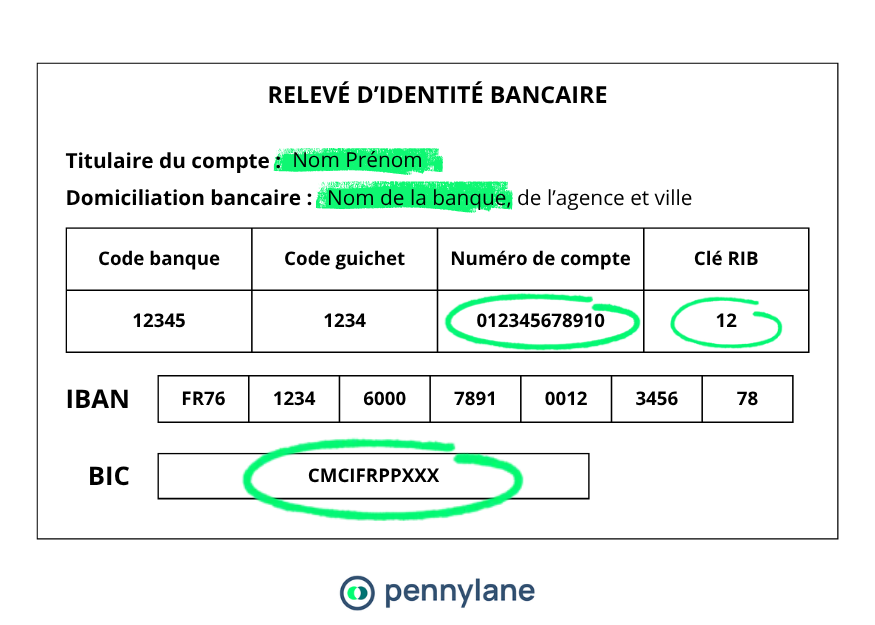

IBAN, RIB, et BIC sont indispensables pour effectuer un virement bancaire, tant national qu'international.

Vérifiez minutieusement l'IBAN et le BIC pour éviter des erreurs de transfert et des fraudes potentielles.

Un virement peut être ponctuel ou permanent, selon la fréquence souhaitée pour le transfert d'argent.

Les délais de virement varient; un virement SEPA prend généralement entre 1 et 3 jours ouvrés, tandis qu'un virement instantané est exécuté en quelques secondes.

Des précautions particulières sont nécessaires lors de transferts importants pour éviter des complications liées à la surveillance des banques.